حسابداری صنعتی، . این روز ها که رقابت در صنایع تولیدی و خدماتی به اوج خود رسیده، به عنوان یک ابزار استراتژیک، نقشی مهم در موفقیت سازمان ها ایفا می کند. برخلاف تصور رایج که حسابداری صنعتی را صرفاً محاسبه هزینه های تولید می داند، این رشته فراتر از اعداد و ارقام عمل می کند و به کسب وکارها کمک می کند تا در برابر چالش های جهانی مانند نوسانات ارزی، تغییرات اقلیمی و پیشرفت های هوش مصنوعی، مزیت رقابتی خود را حفظ کنند.

این مقاله از سامان محاسبان با نگاهی عمیق و به روز، حسابداری صنعتی را از زوایای مختلف بررسی می کند، با ما همراه باشید.

حسابداری صنعتی (Cost Accounting) شاخه ای از حسابداری است که بر تحلیل، تخصیص و کنترل هزینه های مرتبط با تولید کالا یا ارائه خدمات تمرکز دارد. برخلاف حسابداری مالی که برای گزارش دهی به سهام داران و نهادهای خارجی طراحی شده، حسابداری صنعتی داخلی محور است و به مدیران کمک می کند تا تصمیم گیری های آگاهانه ای برای بهینه سازی منابع، افزایش سودآوری و کاهش هدررفت انجام دهند.

برای مثال، یک شرکت تولید باتری مانند تسلا از حسابداری صنعتی استفاده می کند تا هزینه های مواد اولیه، نیروی کار و حتی انرژی مصرفی در خط تولید را دقیق محاسبه کند.

در سال ۲۰۲۵، حسابداری صنعتی با فناوری های نوین مانند هوش مصنوعی در حسابداری (AI)، اینترنت اشیا (IoT) و بلاکچین ادغام شده تا دقت و شفافیت بیشتری ارائه دهد. برای کسب وکارهایی که به دنبال پیاده سازی این سیستم ها هستند، خدمات حسابداری و مالی می تواند راه حلی جامع برای سفارشی سازی فرآیندها ارائه دهد.

حسابداری صنعتی از روش های متعددی برای تحلیل هزینه ها استفاده می کند. در ادامه، مهم ترین روش ها با توضیحات و کاربردهای عملی معرفی شده اند:

هزینه یابی مبتنی بر فعالیت (ABC) روشی پیشرفته است که هزینه ها را بر اساس فعالیت های واقعی در فرآیند تولید یا ارائه خدمات تخصیص می دهد. این روش برخلاف رویکردهای سنتی که هزینه ها را به صورت کلی به محصولات نسبت می دادند، با شناسایی فعالیت های خاص (مانند خرید مواد اولیه، نگهداری تجهیزات، یا حمل ونقل) و محاسبه هزینه هر فعالیت، دقت بیشتری در تحلیل هزینه ها فراهم می کند.

برای مثال، در یک کارخانه نساجی، هزینه های نگهداری ماشین آلات ممکن است ۲۰٪ از کل هزینه های تولید را تشکیل دهد. با استفاده از ABC، مدیران می توانند دقیقاً مشخص کنند که کدام ماشین ها یا خطوط تولید هزینه های بیشتری ایجاد می کنند و این هزینه ها را به محصولات خاص نسبت دهند. این روش به شناسایی نقاط پرهزینه کمک می کند؛ مثلاً اگر دستگاه خاصی به دلیل تعمیرات مکرر هزینه بر باشد، شرکت می تواند با جایگزینی آن با تجهیزات مدرن تر، هزینه ها را تا ۳۰٪ کاهش دهد.

علاوه بر این، ABC در صنایعی مانند خدمات درمانی نیز کاربرد دارد، جایی که هزینه های مربوط به پرستاری، تجهیزات پزشکی و فرآیندهای تشخیصی به هر بیمار تخصیص می یابد تا بیمارستان ها بتوانند سودآوری هر بخش را تحلیل کنند. مزیت اصلی ABC، ارائه اطلاعات دقیق برای تصمیم گیری های استراتژیک است، اما چالش آن نیاز به جمع آوری داده های گسترده و نرم افزارهای پیشرفته مانند SAP برای تحلیل است.

هزینه یابی هدف رویکردی بازارمحور است که در آن ابتدا قیمت فروش محصول بر اساس تقاضا و رقابت در بازار تعیین می شود، سپس هزینه های تولید به گونه ای تنظیم می گردد که سودآوری مورد انتظار حفظ شود. این روش به ویژه در صنایعی با رقابت بالا مانند الکترونیک مصرفی بسیار رایج است.

برای مثال، شرکت سامسونگ هنگام طراحی یک گوشی هوشمند جدید، ابتدا قیمت رقابتی را با توجه به محصولات اپل و دیگر رقبا تعیین می کند. سپس تیم های مهندسی و تولید با همکاری واحد مالی، هزینه های مواد اولیه، نیروی کار و فرآیندهای تولید را بهینه می کنند تا محصول با کیفیت بالا و در عین حال سودآور تولید شود. این روش نیازمند تحلیل دقیق بازار و پیش بینی روندهای مصرف کننده است.

مثلاً، اگر بازار گوشی های میان رده قیمتی حدود ۳۰۰ دلار را انتظار داشته باشد، سامسونگ هزینه تولید را به ۲۰۰ دلار محدود می کند تا حاشیه سود ۱۰۰ دلاری را تضمین کند. این روش به شرکت ها کمک می کند تا در بازارهای اشباع شده رقابتی باقی بمانند، اما چالش آن نیاز به هماهنگی بین دپارتمان های مختلف و پیش بینی دقیق تقاضاست.

هزینه یابی هدف همچنین در صنعت خودروسازی کاربرد دارد، جایی که شرکت هایی مانند تویوتا از آن برای طراحی مدل های مقرون به صرفه با ویژگی های رقابتی استفاده می کنند.

هزینه یابی چرخه حیات روشی جامع است که کل هزینه های مرتبط با یک محصول را از مرحله طراحی اولیه تا تولید، توزیع، استفاده و بازیافت یا دفع نهایی محاسبه می کند. این روش به ویژه در صنایعی که نیازمند سرمایه گذاری بلندمدت هستند، مانند انرژی تجدیدپذیر، بسیار ارزشمند است.

برای مثال، در یک پروژه توربین بادی، هزینه یابی چرخه حیات نشان می دهد که اگرچه هزینه های اولیه طراحی و نصب توربین بالا (مثلاً ۵ میلیون دلار) است، اما هزینه های نگهداری پایین و عمر مفید ۲۰ ساله، سودآوری بلندمدت را تضمین می کند.

این روش به شرکت ها کمک می کند تا تصمیمات پایدار بگیرند و تأثیرات زیست محیطی را نیز در نظر داشته باشند. مثلاً، یک شرکت تولید پنل های خورشیدی می تواند با این روش هزینه های بازیافت پنل ها را در قیمت گذاری محصول لحاظ کند تا با استانداردهای ESG (محیطی، اجتماعی، حاکمیتی) هم راستا شود.

در صنعت هوافضا نیز، شرکت هایی مانند بوئینگ از این روش برای محاسبه هزینه های طراحی، تولید و نگهداری هواپیماها استفاده می کنند تا قیمت گذاری رقابتی و پایدار داشته باشند. چالش اصلی این روش، نیاز به داده های دقیق در مورد مراحل مختلف چرخه عمر محصول است که ممکن است در صنایع نوظهور مانند فناوری های سبز به سختی قابل دسترسی باشد.

هزینه یابی استاندارد روشی است که در آن هزینه های پیش بینی شده (استاندارد) برای مواد اولیه، نیروی کار و سربار با هزینه های واقعی مقایسه می شود تا انحرافات شناسایی و تحلیل شوند. این روش به شرکت ها کمک می کند تا نقاط ضعف در فرآیندهای تولید را پیدا کنند.

برای مثال، یک شرکت تولید مواد غذایی که بسته بندی محصولاتش را برون سپاری می کند، ممکن است هزینه استاندارد بسته بندی یک محصول را ۰.۵ دلار تعیین کند. اگر هزینه واقعی به ۰.۷ دلار برسد، این انحراف نشان دهنده مشکلاتی مانند افزایش قیمت مواد بسته بندی یا ناکارآمدی پیمانکار است.

مدیران می توانند با تحلیل این انحرافات، قراردادهای بهتری مذاکره کنند یا فرآیندها را بهبود دهند. این روش در صنایعی با تولید انبوه مانند مواد غذایی، پوشاک یا الکترونیک بسیار رایج است، زیرا امکان کنترل دقیق هزینه ها را فراهم می کند. برای مثال، یک شرکت تولید شکلات می تواند با هزینه یابی استاندارد، هزینه های مواد اولیه مانند کاکائو را رصد کند و در صورت افزایش قیمت جهانی، به سرعت جایگزین هایی پیدا کند. مزیت این روش سادگی و قابلیت استفاده در بودجه ریزی است، اما چالش آن عدم انعطاف در برابر تغییرات ناگهانی بازار، مانند نوسانات ارزی یا کمبود مواد اولیه است که ممکن است پیش بینی های استاندارد را بی اثر کند.

| روش | هدف اصلی | کاربرد عملی | مزایا | چالش ها |

| هزینه یابی مبتنی بر فعالیت | تخصیص دقیق هزینه ها به فعالیت ها | تحلیل هزینه های تولید در کارخانه های پیچیده مانند خودروسازی | شناسایی هزینه های غیرضروری، دقت بالا | نیاز به داده های دقیق و پیچیدگی محاسبات |

| هزینه یابی هدف | تنظیم هزینه بر اساس قیمت بازار | طراحی محصولات رقابتی در صنایع الکترونیک | افزایش رقابت پذیری، تمرکز بر مشتری | نیاز به پیش بینی دقیق بازار |

| هزینه یابی چرخه حیات | محاسبه هزینه کل عمر محصول | پروژه های بلندمدت مانند انرژی های تجدیدپذیر | پشتیبانی از پایداری، تصمیم گیری بلندمدت | نیاز به داده های گسترده |

| هزینه یابی استاندارد | مقایسه هزینه های واقعی با پیش بینی شده | کنترل هزینه ها در صنایع غذایی و بسته بندی | ساده سازی تحلیل انحرافات، کمک به بودجه ریزی | عدم انعطاف در تغییرات ناگهانی بازار |

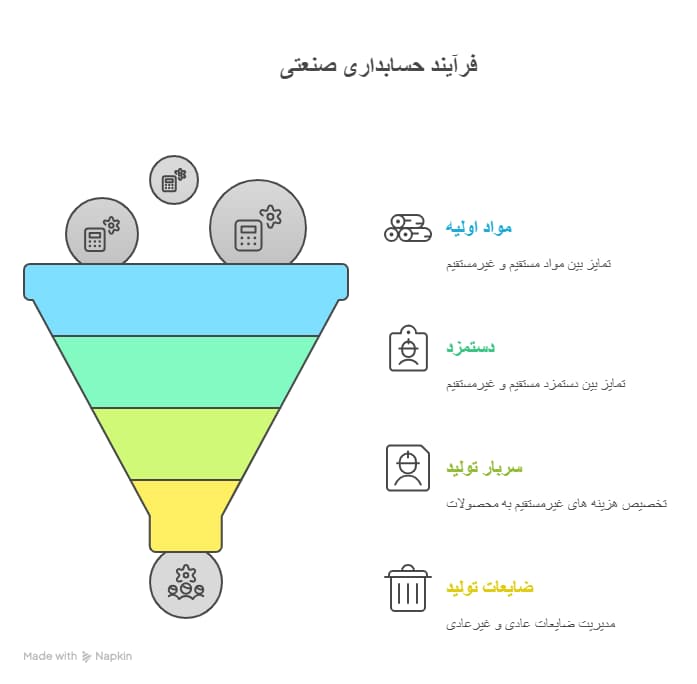

گفتیم که حسابداری صنعتی به بررسی هزینه های تولید و عوامل تشکیل دهنده بهای تمام شده محصول می پردازد. این عوامل به سه دسته اصلی تقسیم می شوند: مواد اولیه، دستمزد و سربار تولید. در ادامه، هر یک از این اجزا و زیرمجموعه های آن ها توضیح داده شده است.

مواد اولیه، پایه و اساس تولید محصول هستند و به دو نوع تقسیم می شوند:

دستمزد به هزینه هایی اطلاق می شود که برای نیروی انسانی در فرآیند تولید پرداخت می شود. این هزینه ها نیز به دو نوع تقسیم می شوند:

سربار شامل هزینه هایی است که به طور مستقیم به یک محصول خاص قابل تخصیص نیستند، اما در فرآیند تولید ضروری اند. این هزینه ها شامل مواردی مانند هزینه های تعمیر و نگهداری تجهیزات، استهلاک ماشین آلات، بیمه کارخانه و مواد غیرمستقیم است.

ضایعات به موادی گفته می شود که در جریان تولید به دلایل مختلفی مانند خرابی، تبخیر یا شکستگی از بین می روند. ضایعات به دو دسته تقسیم می شوند:

حسابداری صنعتی با تحلیل دقیق این عوامل، به مدیران کمک می کند تا هزینه ها را کنترل کرده و تصمیم گیری های بهتری برای تولید انجام دهند.

در ادامه، مهم ترین روش های طبقه بندی هزینه ها شرح داده می شود.

این روش هزینه ها را بر اساس نقش آن ها در سازمان تقسیم می کند:

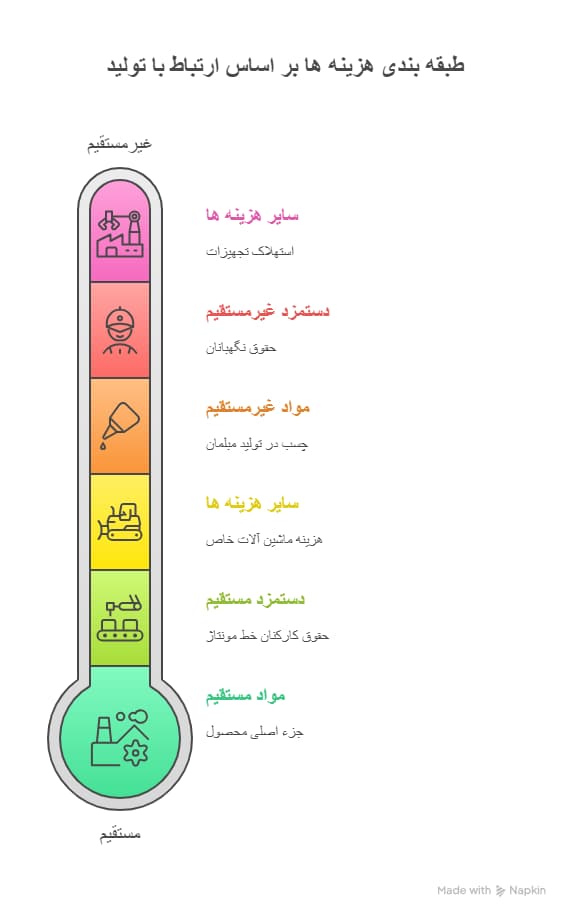

این روش هزینه ها را بر اساس ارتباط مستقیم یا غیرمستقیم با محصول تقسیم می کند:

این طبقه بندی تأثیر تغییرات تولید بر هزینه ها را بررسی می کند:

مرکز هزینه به هر بخش سازمان که هزینه تولید می کند، مانند یک خط تولید، واحد خدماتی یا بخش اداری، اشاره دارد. این مراکز به سه دسته تقسیم می شوند:

داده های مراکز هزینه از فاکتورهای خرید، برنامه های پرداخت حقوق و قبوض جمع آوری می شود. تحلیل این اطلاعات در نرم افزارهای حسابداری به برنامه ریزی مالی، تصمیم گیری استراتژیک و کاهش هدررفت منابع کمک می کند. با شناسایی دقیق مراکز هزینه، حسابداران می توانند کارایی را بهبود دهند و هزینه ها را بهینه کنند.

در مجموع، این طبقه بندی ها ابزارهایی قدرتمند برای مدیریت مالی در واحدهای صنعتی ارائه می دهند و به تنظیم تولید و کاهش هزینه ها در شرایط متغیر بازار کمک می کنند

در سازمان های تولیدی، تهیه گزارش های منظم و دقیق، پایه ای برای مدیریت مالی کارآمد و تصمیم گیری های استراتژیک است. این گزارش ها، که توسط تیم های مالی بر اساس اصول حسابداری صنعتی تدوین می شوند، در پایان هر دوره (مانند ماهانه) آماده شده و به مدیران داخلی یا نهادهای خارجی ارائه می گردند. هدف اصلی، تحلیل عملکرد، شناسایی نقاط قوت و ضعف، و برنامه ریزی برای افزایش سودآوری است. برای نمونه، در یک کارخانه الکترونیک، این گزارش ها می توانند هزینه های پنهان تولید را آشکار کنند و به تنظیم بودجه کمک نمایند.

گزارش گیری به مدیران امکان نظارت بر جریان نقدی، بهره وری و انطباق با استانداردها را می دهد. با تحلیل داده ها، می توان هدررفت منابع را کاهش داد و استراتژی های رقابتی را تقویت کرد. این فرآیند نه تنها شفافیت ایجاد می کند، بلکه با استانداردهای ESG همخوانی دارد و ریسک های مالی را پیش بینی می نماید.

گزارش ها به دو گروه داخلی (برای تصمیم گیری های عملیاتی) و خارجی (برای رعایت الزامات قانونی) تقسیم می شوند.

این گزارش ها بر جنبه های عملیاتی تمرکز دارند:

این گزارش ها بر اساس استانداردهای حسابداری تهیه و به سهام داران یا مقامات ارائه می شوند:

این گزارش ها ابزارهای قدرتمندی برای پایداری مالی هستند.

در اقتصاد پرچالش ایران، حسابداری صنعتی به عنوان ابزاری بسیار مهم در کسب وکارها ایفا می کند. با وجود نوسانات ارزی، تحریم ها و رقابت فزاینده در صنایع تولیدی مانند پتروشیمی، نساجی و خودروسازی، این رشته به مدیران کمک می کند تا با هزینه یابی در صنایع تولیدی، منابع را بهینه کرده و سودآوری را افزایش دهند. آیا کسب وکار شما آماده است تا با نرم افزارهای حسابداری صنعتی از رقبا پیشی بگیرد؟

حسابداری صنعتی در ایران به شرکت ها امکان می دهد تا در برابر چالش های بازار، مانند افزایش قیمت مواد اولیه یا محدودیت های وارداتی، انعطاف پذیر باشند.

نرم افزارهای مدرن حسابدار در ایران با ادغام فناوری هایی مانند هوش مصنوعی، تحلیل هزینه ها را دقیق تر کرده اند. علاوه بر این، حسابداری صنعتی در ایران با تمرکز بر استانداردهای ESG، به شرکت ها کمک می کند تا پایداری محیطی را در کنار سودآوری حفظ کنند، مانند کاهش مصرف انرژی در صنایع فولاد.

چالش اصلی در ایران، کمبود آگاهی از روش های پیشرفته هزینه یابی و نیاز به آموزش کارکنان است. بااین حال، با سرمایه گذاری در خدمات حسابداری صنعتی و مشاوره حرفه ای، کسب وکارها می توانند این موانع را برطرف کنند. برای شروع، ارزیابی فرآیندهای تولید و انتخاب نرم افزارهای حسابداری صنعتی مناسب و البته دریافت مشاوره حرفه ای در زمینه حسابداری صنعتی گامی مؤثر است.

برای شروع، ارزیابی سیستم های فعلی و بهره گیری از خدمات حسابداری و مالی می تواند گامی مؤثر باشد.

مزایا

چالش ها

در سال ۲۰۲۵، حسابداری صنعتی در حال تحول است و فناوری های نوظهور نقش کلیدی دارند:

الگوریتم های AI هزینه های تولید را پیش بینی می کنند و بهینه سازی را در زمان واقعی انجام می دهند. برای مثال، در صنعت نساجی، AI می تواند هزینه های مواد خام را تا ۲۰٪ کاهش دهد.

این فناوری شفافیت را در زنجیره تأمین افزایش می دهد. در صنعت دارویی، بلاکچین هزینه های تولید را ردیابی می کند و از تقلب جلوگیری می نماید.

سنسورهای IoT در خطوط تولید، داده های زنده را برای تحلیل هزینه ها ارائه می دهند. یک شرکت تولید نوشیدنی از این فناوری برای کاهش هزینه های انرژی استفاده کرده است.

حسابداری صنعتی به شرکت ها کمک می کند تا معیارهای سبز را محاسبه کنند، مانند هزینه های بازیافت یا کاهش آلایندگی.