مدیریت بدهی های کسب وکار چیست؟ در سال ۱۴۰۴، بدهی برای بسیاری از مدیران کسب وکار بیش از آن که یک «مشکل» باشد، تبدیل به یک «دو راهی» شده است. از یک طرف، تورم افسارگسیخته و کاهش ارزش پول ملی باعث شده هر کس بدهی ریالی دارد، انگار در یک بازی مالی بزرگ برنده است؛ از طرف دیگر، همان تورم و نوسانات اقتصادی کوچک ترین اشتباه در مدیریت بدهی های کسب وکار را به یک بحران جدی تبدیل می کند. سال ۱۴۰۴، سالی است که بدهی می تواند شما را چند برابر کند یا در چند ماه زمین بزند.

در چنین فضایی، مدیریت بدهی های کسب وکار دیگر فقط یک موضوع حسابداری نیست؛ یک مهارت بقا، یک استراتژی رشد و حتی یک فرصت سرمایه گذاری است. کافی است بدانید کدام بدهی را نگه دارید، کدام را تقسیط کنید، کدام را افزایش بدهید و کدام را همین امروز تسویه کنید.

شاید این جمله عجیب باشد، اما در اقتصاد ۱۴۰۴ ایران، لحظه ای وجود دارد که بانک به شما زنگ می زند و می گوید:

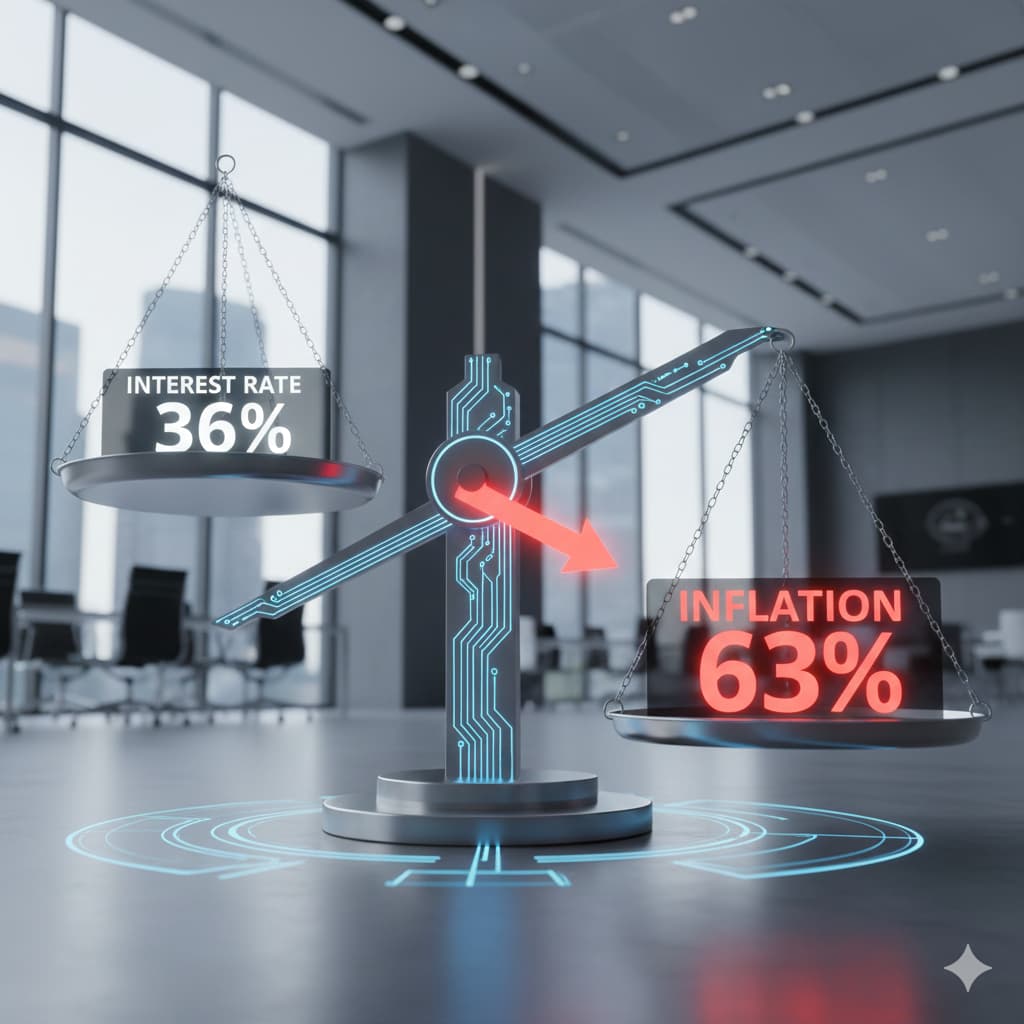

"شما ۵۰ میلیارد بدهی با سود ۳۶ درصد دارید…"

و شما زیر لب لبخند می زنید، چون می دانید تورم بالای ۶۰ درصد است و هر ماه که قسط را عقب می اندازید، عملاً در حال سود کردن هستید.

دقیقاً همین نقطه است که بدهی ریالی از یک «بار» به یک «اهرم رشد» تبدیل می شود.

اما این معادله همیشه هم مثبت نیست. فقط کافی است بدهی ارزی داشته باشید، یا چک برگشتی روی میزتان باشد، یا از فرصت های قانونی برای تقسیط استفاده نکنید… آن وقت بدهی نه تنها ابزار نیست، بلکه یک بمب ساعتی است.

در این مقاله، بدهی را همان طور که واقعی است بررسی می کنیم؛ نه با نگاه کتاب های اقتصادی، بلکه از زاویۀ تصمیم هایی که هر روز مدیران واقعی در کارخانه ها، شرکت ها و فروشگاه ها می گیرند.

این مقاله، نقشه راه نجات و رشد شماست. پس چند دقیقه وقت بگذارید . . .

برای اولین بار در دهه اخیر، شکافی میان «نرخ بهره» و «نرخ تورم» ایجاد شده که بدهی ریالی را تبدیل به یک «دارایی» کرده است. وقتی سود تسهیلات ۳۶٪ باشد اما ارزش پول سالانه ۶۳٪ کم شود، کسی که بدهکار است در عمل سود می کند.

این یعنی اگر امروز ۱۰ میلیارد تومان بدهکار باشید، سال آینده ارزش واقعی بدهی تان کمتر از ۷ میلیارد تومان است.

و اگر بتوانید این پول را به موجودی کالا، دارایی، ارز یا حتی تولید تبدیل کنید، جهش سرمایه ای که ایجاد می شود قابل مقایسه با هیچ سال دیگری نیست.

اما این فرصت فقط برای بدهی های ریالی است. در طرف مقابل، بدهی های ارزی در همین بازه زمانی می توانند یک کسب وکار را کاملاً از پا دربیاورند. افزایش نرخ ارز، نرخ بهره واقعی بدهی های ارزی را به بالای ۱۰۰٪ رسانده است. این یعنی هر روزی که بدهی ارزی باقی بماند، تبدیل به یک کوه می شود.

در این نقطه است که مدیران باید مثل یک جراح دقیق عمل کنند:

این تصمیم ها کوچک نیستند؛ مسیر آینده شرکت را تعیین می کنند.

«برای مثال، یکی از ابزارهای کاربردی در مدیریت نقدینگی و هزینههای جزئی کسبوکار استفاده از یک «تنخواه گردان» است، که به واحد مالی امکان میدهد هزینههای کوچک و ضروری را سریعتر و بدون انجام فرآیندهای بانکی طولانی پرداخت کند و نقدینگی را بهتر کنترل نماید.»

در سال ۱۴۰۴، هیچ چیز برای یک مدیر مهم تر از این نیست که بداند کدام بدهی را باید فوراً خاموش کند و کدام را باید نگه دارد. بسیاری از مدیران همه بدهی ها را یکسان می بینند؛ اما واقعیت این است که بدهی ها درست مثل بیماران یک اورژانس هستند: یکی فقط سرما خورده، دیگری در حال خون ریزی داخلی است. اگر ندانید کدام را زودتر رسیدگی کنید، ممکن است وقت تان را پای یک موضوع کم اهمیت بگذارید و بدهی خطرناک تر در سکوت، شرکت را به بحران بکشاند.

در چنین شرایطی، مدیران باتجربه از یک «ماتریس اولویت بندی» استفاده می کنند؛ یک مدل ساده که بدهی ها را در چهار دسته مشخص قرار می دهد و مسیر تصمیم گیری را روشن می کند. این ماتریس کمک می کند تا بدانید کجا باید عجله کنید، کجا باید مذاکره کنید و کجا باید صبر داشته باشید.

بدهی هایی که اگر امروز فکری برایشان نشود، فردا می توانند یک بحران بزرگ مالی، حقوقی یا اعتباری ایجاد کنند. چک برگشتی، بدهی ارزی و بدهی هایی که نامه های قانونی برایشان صادر شده، در این دسته اند. این ها بدهی هایی هستند که باید بدون لحظه ای تأخیر اولویت اول مدیر باشند؛ چون هر ساعت تأخیر می تواند هزینه و دردسر چندبرابری ایجاد کند.

بدهی هایی مانند مالیات های قطعی نشده، جرایم بانکی قبل از ابلاغ، یا بدهی های کوتاه مدتی که قابل تبدیل، تقسیط یا مذاکره هستند. این بدهی ها تهدیدی جدی اند، اما فرصت مدیریت شان هنوز وجود دارد و معمولاً می توان با یک جلسه مذاکره یا ارائه یک درخواست رسمی حجم زیادی از فشار آن ها را کم کرد.

بدهی هایی مثل تأمین اجتماعی، مالیات عملکرد یا تسهیلات ریالی ثابت که زمان، ابزار و قوانین لازم برای کنترل شان موجود است. این بدهی ها اگرچه باید مدیریت شوند، اما نیازی نیست ذهن مدیر را به طور کامل اشغال کنند؛ فقط کافی است برنامه داشته باشید.

جالب است بدانید برخی بدهی ها نه تنها خطر نیستند، بلکه یک ابزار رشد واقعی اند. تسهیلات سرمایه در گردش، وام های ریالی با نرخ ثابت، اوراق خرید و بدهی هایی که ارزش شان با تورم کاهش می یابد، در سال ۱۴۰۴ عملاً یک فرصت سرمایه گذاری اند.

این نگاه چهار سطحی، مثل عینکی است که به مدیر اجازه می دهد تصویر واقعی بدهی های شرکتش را ببیند. وقتی بدانید کدام بدهی در کدام خانه قرار دارد، بسیاری از تصمیم ها ناگهان ساده می شوند.

مدیران باتجربه برای مدیریت بدهی های کسب وکار یک اصل طلایی را در اقتصاد تورمی ایران رعایت می کنند: تورم را قرض بگیر، تورم را پس بده !

اگر امروز وامی با نرخ ۳۴ تا ۳۶ درصد بگیرید و آن را به دارایی تبدیل کنید، عملاً در حال استفاده از تورم برای سودآوری هستید. خصوصاً در ۱۴۰۴ که بانک ها هنوز این نوع وام ها را ارائه می دهند.

تصور کنید ۲۰ میلیارد وام ۳۶ درصد بگیرید و آن را به خرید دلار، طلا یا موجودی کالا اختصاص دهید. با یک رشد معمولی قیمت ها، ارزش این دارایی ها طی ۱۲ ماه ۴۰ تا ۸۰ درصد افزایش پیدا می کند. اما اقساط وام همان عدد ثابت ریالی باقی می ماند.

یک شرکت بازرگانی در تهران دقیقاً همین کار را انجام داد. مدیرعامل آن شرکت، پول وام را صرف خرید کالایی کرد که سه ماه بعد وارد موج افزایش قیمت شد. بدون آن که حتی یک ریال فروش بیشتر انجام دهد، فقط از تفاوت تورم و سود وام ۴۸٪ سود خالص کرد.

این نمونه نشان می دهد که بدهی ریالی در ۱۴۰۴ نه تنها بار نیست، بلکه یک فرصت استراتژیک است.

در سال ۱۴۰۴، بخشنامه ای صادر شد که به کسب وکارها اجازه می دهد بدهی های تأمین اجتماعی خود را بدون پیش پرداخت و تا ۶۰ ماه تقسیط کنند. این در حوزه مدیریت بدهی های کسب وکار یعنی:

هر ماه فقط ۱.۶۷٪ بدهی تان را پرداخت می کنید. این نرخ حتی کمتر از سود بانکی است و با لحاظ تورم، عملاً بدهی تان هر ماه کوچک تر می شود.

در همین سال بیش از ۸۴۰۰ شرکت از این روش استفاده کردند.

سه مدرک ساده کافی است:

۱. پروانه بهره برداری یا جواز کسب

۲. لیست بیمه ماه جاری

۳. درخواست کتبی

در اقتصادی مثل ایران، این یک فرصت استثنایی برای مدیریت جریان نقدی است.

گفتیم که در اقتصادی مثل ایران، مدیریت بدهی های کسب وکار بدون مدیریت نقدینگی یک اشتباه مرگبار است. بسیاری از شرکت ها نه به دلیل میزان بدهی، بلکه فقط به دلیل ناهماهنگی بین پول ورودی و تعهدات خروجی زمین می خورند. سال ۱۴۰۴ دقیقاً همان سالی است که شرکت هایی با سود عملیاتی بالا، تنها به دلیل فشار نقدینگی ورشکسته شدند.

برای همین، مدیران حرفه ای در بحث مدیریت بدهی های کسب وکار ، از یک «مدل جریان نقدی» ویژه اقتصاد تورمی استفاده می کنند؛ مدلی که نه تئوری، بلکه حاصل سال ها تجربه عملی است.

در این مدل، هزینه های ثابت نباید بیش از ۲۵ درصد درآمد ماهانه باشند؛ چون هزینه ثابت درست مثل یک وزنه به پای کسب وکار بسته می شود و اجازه نمی دهد در شرایط سخت اقتصادی سبک و چابک حرکت کند.

اقساط بدهی نیز باید نهایتاً تا ۲۰ درصد درآمد ماهانه محدود شوند. هر درصد بیشتر از این عدد، شرکت را در مسیر خطر قرار می دهد. بدهی زمانی ابزار رشد است که فشار جریان نقدی را بیش از حد افزایش ندهد.

۳۵ درصد از درآمد باید صرف موجودی کالا و تأمین مواد اولیه شود. در سال ۱۴۰۴، داشتن انبار پر مهم ترین سپر دفاعی در برابر جهش قیمت هاست. انبار همان جایی است که ارزش پول حفظ می شود و سرمایه در مقابل تورم جان می گیرد.

یک بخش از درآمد – هرچند کوچک – باید همیشه برای سرمایه گذاری رشد نگه داشته شود. حتی ۵ درصد در ماه می تواند مسیر آینده کسب وکار را تغییر دهد. خطوط تولید جدید، سیستم فروش آنلاین، بازاریابی یا توسعه تکنولوژی همگی از همین قسمت تأمین می شوند.

و در نهایت، ۱۰ درصد پول آزاد یا صندوق اضطراری. این پول کوچک ترین هزینه ای ندارد اما زمانی که یک بحران ناگهانی مثل یک چک برگشتی یا یک ابلاغیه مالیاتی برسد، همان نقطه ای است که شرکت را نجات می دهد.

در مدیریت بدهی های کسب وکار، این مدل جریان نقدی، مدیر را تبدیل می کند به یک هدایت کننده دقیق؛ کسی که می داند پول از کجا وارد می شود و باید به کجا برود.

اگر شرکت تولیدی هستید، یکی از مهم ترین ابزارهای مدیریتی شما ماده ۲۰ قانون رفع موانع تولید است. این ماده می گوید جریمه دیرکرد تسهیلات بانکی برای واحدهای تولیدی باید بخشیده شود.

در ۱۴۰۴، بیش از ۹۲٪ درخواست ها پذیرفته شده اند. یک نامه ساده می تواند میلیاردها تومان جریمه را حذف کند ، بسیاری از مدیران نمی دانند چنین حقی دارند و بی دلیل جریمه های سنگین می پردازند.

در موضوع مدیریت مالی و بدهی های کسب وکار در سال ۱۴۰۴، بسیاری از مدیران از ابزارهایی که قانون برای نجات کسب وکارها طراحی کرده خبر ندارند. نتیجه این ناآگاهی چیست؟ پرداخت ده ها میلیارد تومان جریمه اضافی، بلوکه شدن حساب ها، توقف خطوط تولید و حتی ابطال کد اقتصادی شرکت ها.

اما حقیقت ساده است: بسیاری از این فشارها حتی نباید وجود داشته باشند. کافی است بدانید قانون چه فرصت هایی برای شما گذاشته است.

یکی از این فرصت ها در مدیریت بدهی های کسب وکار، ماده ۱۶۹ مکرر قانون مالیات هاست. این ماده فرصتی است برای حذف بخش بزرگی از جریمه های سنگین مالیاتی. اگر شرکت تان در ارسال گزارشات دیرکرد داشته یا اسناد تکمیل نبوده، به جای پرداخت جریمه های گزاف، می توانید درخواست بخشودگی ۸۰ تا ۱۰۰ درصدی بدهید. اداره مالیات هم معمولاً در سال های تورمی با این درخواست ها همکاری می کند؛ چراکه هدفش تعطیل کردن کسب وکارها نیست، بلکه جمع آوری مالیات واقعی است.

ابزار مهم دیگر در مدیریت بدهی های کسب وکار، «تهاتر مالیاتی» است. بسیاری از شرکت ها از دولت طلب دارند؛ از پروژه های عمرانی، خدمات، کالا و قراردادهای نیمه تمام. با بند «ل» تبصره ۵، می توانید بدهی مالیاتی تان را با همین طلب تهاتر کنید. یعنی حتی یک ریال پول جابه جا نشود و بدهی تان صفر گردد. شرکت های پیمانکاری و تولیدی سال هاست از این مسیر خود را نجات می دهند اما عجیب اینکه هنوز بسیاری از مدیران از وجود این امکان خبر ندارند.

اما شاید ناشناخته ترین ابزار، «قانون احیای واحدهای تولیدی راکد» باشد. این قانون اجازه می دهد بدهی های بانکی واحدهایی که در آستانه تعطیلی اند، بازسازی شود. یعنی بانک مجبور است با شرایط ویژه، بدون فشار فوری، بدهی شما را طولانی تر و قابل مدیریت کند. این قانون عملاً آخرین مسیر نجات بسیاری از کارخانه ها در ۱۴۰۴ بوده است.

وجود چنین ابزارهایی نشان می دهد که بخش بزرگی از بحران های بدهی اصلاً نباید به بحران تبدیل شوند؛ فقط باید دانست چطور از قانون به نفع کسب وکار استفاده کرد.

در شرایطی که نقدینگی کم است، اوراق یکی از ابزارهای قدرتمند است. شما بدون آن که پول بدهید، تعهد خرید را به بانک منتقل می کنید و تأمین کننده مبلغ را در سررسید دریافت می کند. در این نوع تامین مالی ، تأمین کننده ها معمولاً در ازای دریافت این اوراق، به شما ۱۲ تا ۱۸٪ تخفیف نقدی می دهند. در سال ۱۴۰۴ بیش از سه هزار شرکت از این ابزار استفاده کرده اند.

این یعنی بدون خرج کردن پول، می توانید انبار خود را پر کنید، تولید را ادامه دهید و با تأمین کننده ها به توافق برسید.

سال ۱۴۰۴ سال مذاکره است، نه مقاومت. در چنین سالی، مدیری موفق است که بتواند گفتگو را به نفع کسب وکارش هدایت کند. بسیاری از مدیران فکر می کنند مذاکره فقط یک مهارت نرم است، اما واقعیت این است که مذاکره در سال های تورمی، یکی از مهم ترین ابزارهای مدیریت بدهی های کسب وکار است.

مدیران حرفه ای هنگام مذاکره با بانک، هرگز از موضع ضعف صحبت نمی کنند. آن ها با اعداد و داده ها وارد جلسه می شوند. در قدم اول، یک طرح توجیهی کوتاه و دقیق ارائه می دهند؛ طرحی که ثابت می کند شرکت با کمی کمک می تواند بازده بیشتری داشته باشد و بانک در نهایت سود بیشتری کسب خواهد کرد. بانک ها عاشق طرح های منطقی اند؛ نه به این دلیل که عاشق شما هستند، بلکه چون فشار بالای معوقات بانکی آن ها را مجبور کرده است با مشتریان کم ریسک کنار بیایند.

در مذاکره با تأمین کننده ها، اصل طلایی «برد برد» مهم ترین نکته است. شما می توانید از اوراق، تهاتر، یا پرداخت درصدی نقد و درصدی بلندمدت استفاده کنید. تأمین کننده ها در سال تورمی ترجیح می دهند فروش داشته باشند تا اینکه کالایشان در انبار بماند. همین نقطه بهترین فرصت برای مذاکره شماست.

در مذاکره با طلبکاران نیز معمولاً «اطمینان دادن» مهم تر از «پرداخت سریع» است. بسیاری از طلبکاران بیشتر از پول، دنبال این اند که بدانند برنامه شما چیست. اگر برنامه تان روشن باشد، معمولاً حاضرند بازه زمانی را طولانی تر کنند یا حتی تخفیف بدهند.

در نقطه مقابل تمام فرصت های بالا، بدهی ارزی یک تهدید جدی است. با رشد ۷۰ تا ۱۰۰ درصدی نرخ دلار در ۱۴۰۴، حتی یک بدهی کوچک ارزی می تواند به سرعت چند برابر شود.

برخی بانک ها طرحی ارائه داده اند که طی آن بدهی ارزی به بدهی ریالی تبدیل می شود. هرچند این تبدیل هزینه اولیه دارد، اما جلوی رشد بی مهار بدهی را می گیرد و ریسک را به شدت کاهش می دهد. در مدیریتی که بر پایه داده ها و واقعیت است، اولین کار برای نجات کسب وکار در ۱۴۰۴ تسویه فوری بدهی ارزی است.

دارید می بینید اقتصاد ایران در سال ۱۴۰۴ آب و هوای ثابتی ندارد. هر هفته خبر جدیدی می آید، شاخصی تغییر می کند، و آینده بارها شکل تازه ای به خود می گیرد. برای همین، مدیران حرفه ای همیشه با چند سناریو کار می کنند؛ چون می دانند اتکا به یک پیش بینی، مثل اعتماد به یک هواشناسی اشتباه در وسط طوفان است.

در سناریوی اول، تورم بالا اما پایدار است. در این حالت، بدهی ریالی یک فرصت ادامه دار است و می توان با خرید دارایی، موجودی کالا یا مواد اولیه از تورم سود گرفت. تنها شرط موفقیت در این سناریو، مدیریت دقیق نقدینگی است.

در سناریوی دوم، دلار جهش ناگهانی دارد. در این حالت، بدهی های ارزی مثل بمب عمل می کنند و هر روز ارزش شان بیشتر می شود. شرکت هایی که در این سناریو بدهی ارزی دارند، باید فوراً آن را ریالی کنند یا تسویه نمایند. بدهی ریالی در این سناریو همچنان فرصت است اما نیازمند انبار بزرگ و فروش پایدار خواهد بود.

در سناریوی سوم، اقتصاد وارد دوران رکود تورمی می شود. در این حالت، فروش کاهش می یابد اما هزینه ها بالا می رود. این سناریو برای بسیاری از کسب وکارها خطرناک است و تنها شرکت هایی دوام می آورند که بدهی کوتاه مدت کمی داشته باشند و انبار پُر داشته باشند. همچنین بدهی های قابل مذاکره باید فوراً تقسیط یا بازسازی شوند.

شما چه سناریویی را برای اقتصاد و البته مدیریت بدهی های کسب وکار متصورید؟!

بسیاری از مدیران، بدهی را فقط ابزاری برای پرداخت یک هزینه فوری می بینند اما مدیرانی که در ۱۴۰۴ موفق شدند، نگاه کاملاً متفاوتی داشتند؛ آن ها بدهی را تبدیل به موتور تولید ثروت کردند. به جای پرداخت بدهی قدیمی، وام جدید گرفتند و آن را صرف:

کردند. در اقتصادی مثل ایران، رشد دارایی ها با سرعتی بسیار بیشتر از رشد بدهی ها اتفاق می افتد. این همان نقطه ای است که بدهی تبدیل به یک ابزار رشد می شود.

یک مدیر حرفه ای برای مدیریت بدهی های کسب وکار قبل از هر تصمیمی باید سلامت مالی شرکتش را اندازه بگیرد. درست مثل یک پزشک که قبل از تجویز دارو، فشار خون و آزمایش ها را چک می کند. در سال ۱۴۰۴، چند شاخص کلیدی وجود دارد که وضعیت بدهی شرکت را با دقت قابل توجهی نشان می دهد.

اولین شاخص در مدیریت بدهی های کسب وکار، نسبت بدهی به درآمد ماهانه است. اگر بدهی کوتاه مدت شما بیشتر از یک و نیم برابر درآمد ماهانه باشد، یعنی شرکت در منطقه هشدار قرار گرفته است. این نسبت ساده اما دقیق، نشان می دهد فشار نقدینگی چقدر شدید است.

شاخص دوم در مدیریت بدهی های کسب وکار، نسبت بدهی کوتاه مدت به موجودی انبار است. اگر این نسبت بیش از ۷۰ درصد شود، خطر شکل گیری یک بحران جدی نقدینگی وجود دارد. انبار ستون فقرات یک کسب وکار در سال تورمی است؛ اگر ارزش انبار کمتر از بدهی باشد، یعنی ستون فقرات ضعیف است.

شاخص سوم، نسبت پوشش سود عملیاتی به اقساط بدهی است. در حالت سالم، سود عملیاتی باید حداقل ۱.۲ برابر اقساط باشد. اگر این نسبت کمتر باشد، شرکت هر ماه مجبور است برای پرداخت اقساط از سرمایه یا پول شخصی مدیر استفاده کند و این دقیقاً همان نقطه ای است که فرسایش آغاز می شود.

آقای رضایی، مدیر یک کارخانه مواد غذایی در شهرک صنعتی عباس آباد، نمونه ای کلاسیک از استفاده هوشمندانه از بدهی است.

او بیش از ۱۲۰ میلیارد تومان بدهی داشت:

تصمیم او جسورانه و دقیق بود:

نتیجه مدیریت بدهی های کسب وکار شگفت انگیز بود: همۀ بدهی ها را پرداخت کرد ، خط تولید جدید راه اندازی کرد و حالا ماهانه ۹ میلیارد تومان سود خالص دارد. داستان او نشان می دهد که در اقتصاد ایران، بدهی نه تنها خطر نیست، بلکه اگر درست مدیریت شود، می تواند سکوی پرش باشد.

یک مدیر موفق برای مدیریت بدهی های کسب وکار همیشه با یک لیست مشخص کار می کند؛ لیستی که یادآوری می کند هیچ بدهی نباید از قلم بیفتد، هیچ فرصت تقسیطی نباید فراموش شود و هیچ تاریخ سررسیدی نباید بی برنامه بماند.

این چک لیست شامل بررسی چک های در خطر برگشت، بدهی های ارزی، امکان استفاده از اوراق، بدهی های قابل تهاتر، ظرفیت افزایش موجودی، وضعیت جریان نقدی و فرصت های بخشودگی است. داشتن چنین لیستی باعث می شود مدیر حتی در سخت ترین شرایط مالی، کنترل کامل اوضاع را حفظ کند و هیچ موضوع مهمی از دستش در نرود.

اگر حتی سه مورد از این چک لیست در کسب وکار شما وجود دارد، یعنی زمان اقدام فوری برای مدیریت بدهی های کسب وکار رسیده است. در این شرایط بهترین کار این است که قبل از تشدید بحران، ساختار مالی را بازبینی کرده و حتماً مشاوره مالیاتی دریافت کنید و یا با حسابدار متخصص مشورت کنید تا مسیر اصلاح بدهی ها دقیق و با ریسک کمتر انجام شود.

سال ۱۴۰۴ سال تصمیم های مالی سخت است. مدیرانی که بدهی را یک «مشکل» می دانند، معمولاً فشار مالی را بیشتر می کنند و به سمت فرسایش می روند. اما مدیرانی که بدهی را یک «ابزار» می بینند، از تورم و ساختار اقتصادی ایران برای رشد استفاده می کنند.